令和3年度税制改正により、電子帳簿等保存制度が改正になりました

詳細は ![]() 令和3年電子帳簿保存法改正お知らせ (1.14MB) または、

令和3年電子帳簿保存法改正お知らせ (1.14MB) または、

国税庁HP_令和3年度税制改正による電子帳簿等保存制度の見直しについて をご確認ください

電子帳簿保存法では下記の4つの事項について定められています

1. 国税関係帳簿書類の電磁的記録による保存等

2. 国税関係帳簿書類のCOM※による保存等

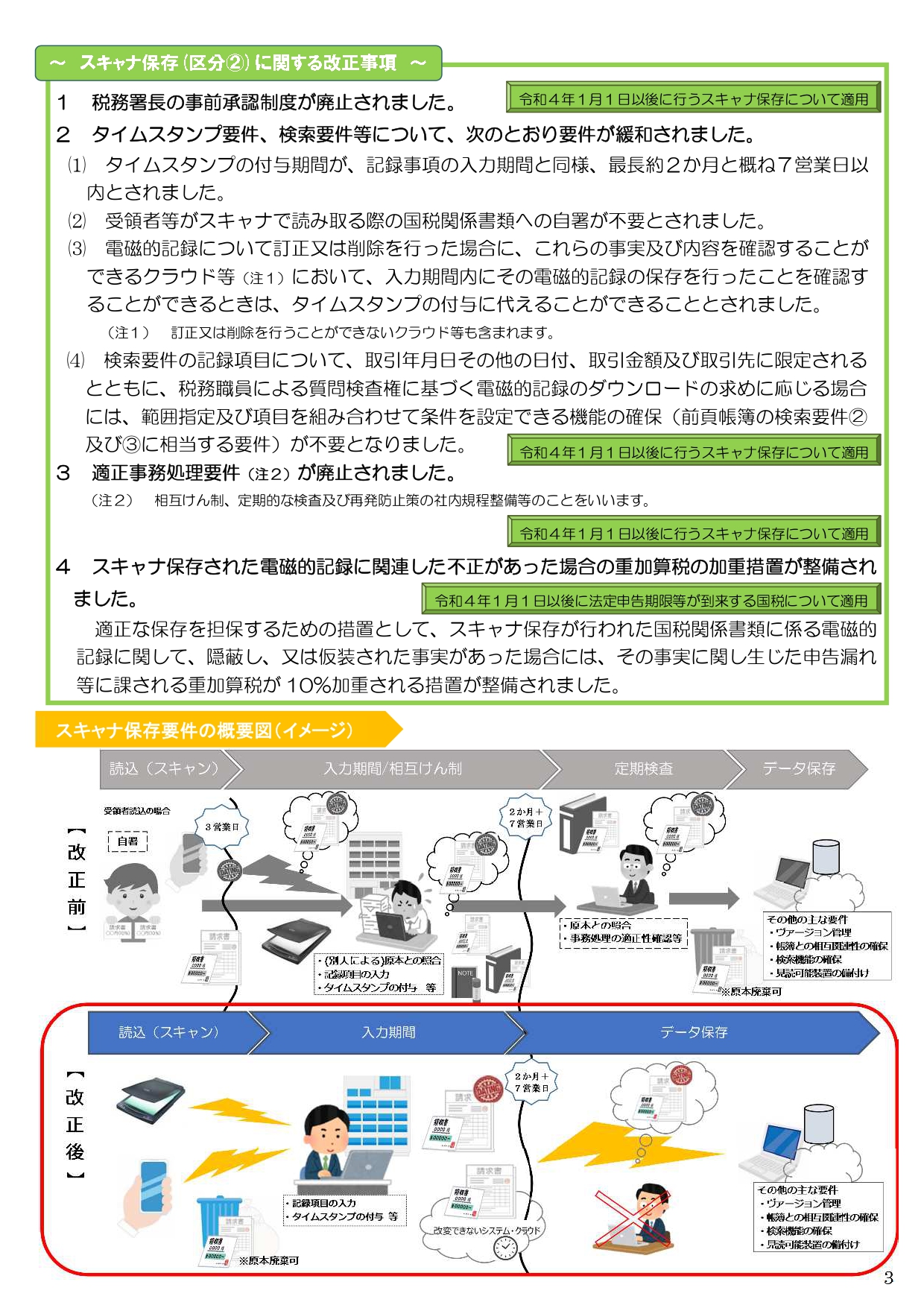

3. スキャナ保存制度の概要

4. 電子取引の概要

※「COM」とは、電子計算機を用いて電磁的記録を出力することにより作成するマイクロフィルムをいいます。電子帳簿保存法では、「電子計算機出力マイクロフィルム」という用語で定義されています(電子帳簿保存法2七)。

令和3年度の改正では簡単にいうと、以下の改正があり、令和4年1月1日より施行されます。

1.税務署長等への事前承認制度の廃止

2. システム要件緩和と優良保存認定制度の新設

3. 検索項目を「日付」「取引金額」「取引先」に限定

4. 適正事務処理要件の廃止

5. スキャナ保存のタイムスタンプ要件緩和

6.電子取引における電子データ保存の義務化

7.罰則規定の強化

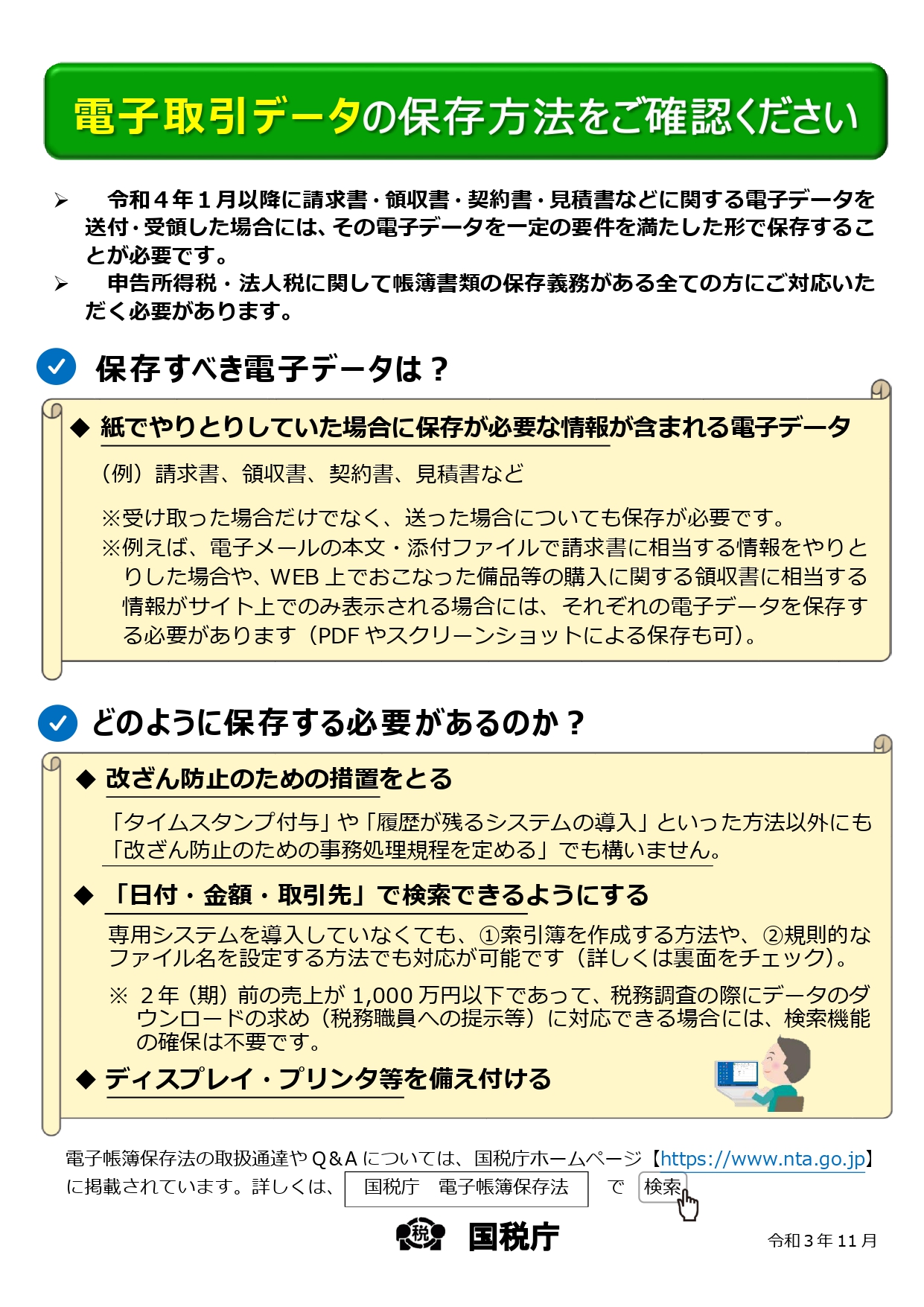

とくに、6.電子取引における電子データ保存の義務化にはご注意ください

![]() 電子取引データの保存方法をご確認ください (1.32MB)

電子取引データの保存方法をご確認ください (1.32MB)

令和3年12月22日現在、電子データで届いた請求書などの書類は「紙」に「出力」した形で保存していらっしゃると思いますが、令和4年1月1日からは、すべての事業所が、電子データで受け取った書類(電子取引書類)は「電子データ」で「保存」しなければならなくなります。

つまり、紙に出力して保存することが認められなくなります

追記R4.1.4)令和5年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば良いことになりました(事前申請等は不要)。令和6年1月からは保存要件に従った電子データの保存が必要ですので、そのために必要な準備をお願いします。

電子取引は、紙の文書ではなくデータで授受する方法すべてが該当します。

そのため、EDI取引やクラウドサーバ経由などの他に、請求書等のPDFをメールで送付する方法や、Web請求書発行システムなどを利用する方法も該当します。

また、受領した書類にデータにタイムスタンプ※を付与し、国税庁の定める検索要件を満たした状態で保管することが求められます。

※ 受領した書類データへのタイムスタンプ付与は、事務処理規程の備付けによって代替も可能です。

改正法が施行される直前の令和3年12月31日までには、電子取引データも電帳法に適した保存運用方法に切り替えをお願いします。